W ostatnim tygodniu spotkaliśmy się z następującymi wypowiedziami:

- Mario Draghi, Prezes EBC:

"EBC jest gotowy do działań, ma chęci i determinację. Nie ma żadnych limitów co do ich zakresu. Instrumentów również jest cała gama"

Inwestorzy odebrali tą wiadomość bardzo optymistycznie i jednocześnie oczekują już na marcowym posiedzeniu kolejnej interwencji EBC (obniżenie stopy depozytowej lub zwiększenie QE o 10-20 mld) Moim zdaniem kolejna interwencja EBC już w marcu jest mało prawdopodobna, a słowa Mario Draghiego powinniśmy traktować jako tylko i wyłącznie obietnicę. Dlaczego?

Zapis z dyskusji grudniowego posiedzenia EBC pokazał, że część członków Rady Banku w ogóle nie chciała luzowania. Dlatego podjęcie kolejnego luzowania już na marcowym posiedzeniu jest bardzo mało prawdopodobne, ponieważ nie widać jeszcze efektów poprzedniego (grudniowego luzowania).- Hiruhiko Kuroda, Prezes Banku Japonii:

"BoJ mam możliwości zwiększenia lub modyfikowania QE" Te słowa również trzeba traktować jako obietnicę, chociaż DELIKATNE zwiększenie QE w Japonii w najbliższych 2 miesiącach moim zdaniem jest bardziej prawdopodobne niż w Strefie Euro. Jednak czy delikatne zwiększenie QE zadowoli rynki finansowe? Raczej nie.

"Będziemy korzystać z operacji otwartego rynku w celu regulowania płynności... oraz cięcie stopy rezerw obowiązkowych mogłoby być zbyt silnym sygnałem" Moim zdaniem prędzej bądź później PBOC będzie zmuszony obniżyć stopy rezerw jak również dalej dewaluować swoją walutę, pomimo tego że rząd chiński jak i bank centralny temu zaprzeczają.

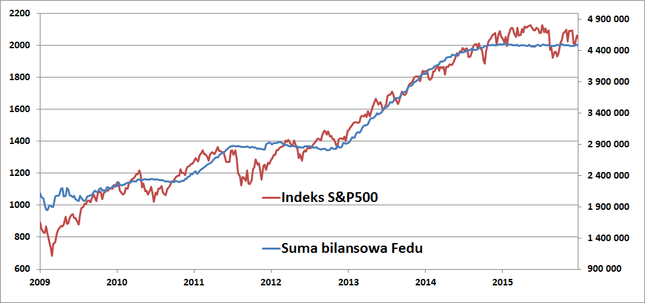

Chciałbym również zwrócić uwagę, że rynki finansowe ostatnio zapomniały o tzw. sytuacji w Chinach i skupiły się na gołębich wypowiedziach bankierów centralnych. Już w najbliższą środę kolejne posiedzenie, tym razem FED. Tak jak pisałem w sierpniu ubiegłego roku, że pozytywne zakończenie tzw. "sprawy greckiej" wcale nie musi oznaczać końca wakacyjnej korekty, tak teraz uważam, że czynnik chiński da jeszcze o sobie znać, a rynki giełdowe powrócą do spadków.

Poniżej standardowo analiza głównych indeksów w perspektywie średnioterminowej:

S&P500 - interwał D1:

kliknij na wykres aby powiększyć

Po dojściu do prognozowanego wsparcia na poziomie 1800 pkt. (dołek z 2014 roku + równość korekt) oczekuję korekcyjnego odbicia na indeksie. Celem jest poziom 1990 - 2000 pkt.

Następnie spodziewałbym się powrotu to silnych spadków z celem 1735 - 1770 pkt.) To właśnie w tym przedziale cenowym wypada zniesienie 38.2% całej fali wzrostowej zapoczątkowanej w 2011 roku oraz długoterminowa linia trendu (zaznaczona na wykresie kolorem czarnym).

DAX - interwał D1:

kliknij na wykres aby powiększyć

WIG20 - interwał D1:

kliknij na wykres aby powiększyć

Po kolejnym z rzędu przetestowaniu dolnego ograniczenia w kanale spadkowym, spodziewałbym się korekcyjnego odbicia przynajmniej do poziomu 1840 pkt. (zielony prostokąt na wykresie) lub nawet do górnego ograniczenia w kanale spadkowym czyli okolic 1900 pkt. Następnie oczekuję powrotu indeksu WIG20 do spadków z celem 1580 - 1600 pkt. To właśnie tam widziałbym koniec całego ruchu spadkowego zapoczątkowanego w ubiegłym roku.

Na koniec przypomnienie, iż wszelkie artykuły na blogu włącznie z powyższym są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).