Wśród miłośników giełdy istnieje powszechny pogląd, że do długoterminowego prognozowania nadaje się tylko analiza fundamentalna, natomiast analiza techniczna stosowana jest raczej do krótkoterminowych prognoz. Według mojej opinii AT może być również z powodzeniem wykorzystywana do długoterminowych prognoz.

Jedną z najczęściej stosowanych metod badania trendów giełdowych jest tzw. Teoria fal Elliotta, którą poniżej będę wykorzystywał.

Dla osób które, nie znają tej metody, polecam najpierw zapoznać się z tematem. W internecie bez problemu można ją znaleźć np. w tym miejscu:

Wstęp do Teorii fal Elliotta

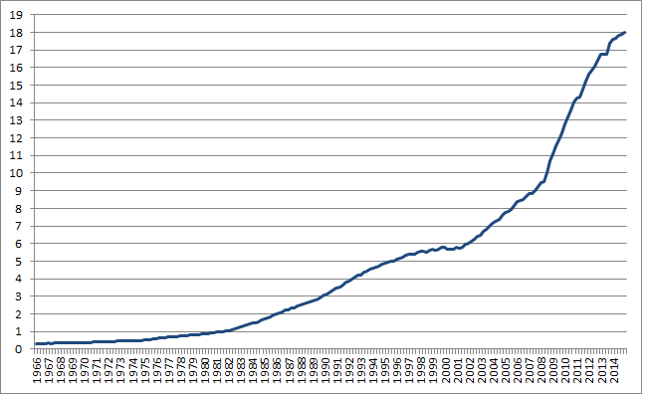

Wielka hossa na indeksie DJIA:

Aby dokładnie zrozumieć w jakim miejscu znaleźliśmy się na amerykańskim indeksie Dow Jones Industrial Average musimy cofnąć się, aż do wielkiego kryzysu z lat 30-tych XX wieku.

W latach 1929 -1932 nastąpiła silna przecena indeksów w USA, która wyniosła blisko 90%.

W 1932 roku rozpoczęła się wielka, bo aż 68 letnia hossa na indeksie DJIA, która trwała do 2000 roku. Hossa ta składała się z trzech fal wzrostowych ( nr. 1,3 i 5) oraz dwóch fal spadkowych (2 i 4), które dokładnie będą opisane pod wykresem. W tym miejscu chciałbym przedstawić ciekawostkę. Otóż przez cały okres lat 70-tych XX wieku indeks DJIA "utkwił w martwym punkcie" na poziomie 1000 pkt. próbując go bez skutku kilkukrotnie przebić. Analitycy okrzyknęli ten poziom "cmentarzem w niebie". Jednak w 1982 roku dwóch analityków: A.Frost i R. Prechter pokazali swoją bardzo interesującą i optymistyczną prognozę. Przewidywali oni, że po kilkunastu latach nieudanych prób, indeks DJIA w końcu przebije poziom 1000 pkt. Powiedzieli oni wtedy:

"Ostatnie kilkanaście lat to korekcyjna fala czwarta. Do zakończenia trendu wzrostowego, który się rozpoczął w 1932 roku ewidentnie brakuje nam jeszcze jednej silnej fali wzrostowej - fali piątej".

oraz: "Czeka nas silny rynek byka, opór na wykresie DJIA na poziomie 1000 pkt. zostanie rozbity. Najlepsza strategia na najbliższe lata to "kup i trzymaj".

Dwa lata później ich prognoza się sprawdziła, a indeks nigdy już nie powrócił poniżej 1000 pkt.

Opis wykresu:

I. W latach 1929-1932 miał miejsce wielki kryzys który spowodował blisko 90% spadek indeksu.

II. Cały cykl hossy rozpoczął się w 1932 roku, a skończył w 2000 roku, a więc trwał 68 lat. Składał się on z trzech fal wzrostowych (1,3,5) i dwóch fal spadkowych (2 i 4).

III. Fala pierwsza trwała kilka lat. Po niej nastąpiła klasyczna korekta A-B-C z dnem w 1942 roku.

IV. Fala trzecia trwała 24 lata (1942-1966). W jej skład wchodziło 5 mniejszych fal (1,2,3,4,5).

V. Fala czwarta trwała 9 lat (1966-1974). Jeśli w tym przypadku wykorzystamy zniesienie Fibonacciego 38% (dość częste dla korekt) do czasu trwania fali 3 czyli 24 lat to: 24 lata x 0.38 = 9 lat.

VI. Fala piąta była najdłuższa bo trwała 26 lat (1974-2000).

Dwa scenariusze:

Jak już wiemy, szczyt w fali piątej został osiągnięty w 2000 roku. Jeśli skorzystamy ponownie z korekty 38% ( tak jak w fali czwartej) trwania całej hossy to wychodzi: 68 lat x 0.38 = 26 lat.

26 lat tyle powinna trwać korekta całej hossy rozpoczętej w 1932 r. i skończonej w 2000 r.

Patrząc na wykres od 2000 roku czyli od początku korekty i biorąc pod uwagę, że korekta powinna trwać około 26 lat widzę dwa scenariusze na najbliższe lata dla indeksu DJIA.

a.) Złożona podwójna trójka, która wyglądałaby tak:

b.) Trójkąt rozszerzający się:

Spojrzenie na DJIA od 2000 roku:

Opis wykresu:

Moim zdaniem korekta całej 68 letniej hossy, którą rozpoczeliśmy w 2000 roku przyjmuje kształt trójkąta rozszerzającego się, gdzie:

A - dno bańki internetowej

B - szczyt w 2007 roku

C - dno kryzysu subprime w USA

D - szczyt w 2014 r. ?

E - przypuszczalny krach ?

Trzeba również zaznaczyć zmniejszający się wolumen obrotu na indeksie DJIA od 2009 roku.

Obecnie indeks DJIA przebił górną linie w trójkącie rozszerzającym się o 700 pkt. (około 3%). Jednak biorąc pod uwagę wielkość całego ruchu od 2009 roku, czyli 180 % wzrostu powinniśmy to przebicie traktować jako mocne wykupienie rynku.

Podsumowanie:

Jeśli analiza została poprawnie przeprowadzona, może się okazać, że poziom 18000 pkt. na indeksie DJIA jest szczytem, którego możemy w najbliższych kilku latach już nie zobaczyć. Patrząc na wykres można przyjąć, że czeka nas krach rzędu 65% czyli w okolice 6300 pkt. (na wykresie oznaczone literą E). Tak duży spadek indeksu, może spowodować tylko jakieś znaczące wydarzenie.

A co prognozowali A.Frost i R. Prechter w 1982 roku:

"W tym miejscu możemy się zastanowić co się stanie, gdy na wykresie od 1932 roku pojawi się duża piątka. Niestety należy spodziewać się największej bessy od kryzysu z lat 30-tych.".

oraz:

"Bessa takich rozmiarów może wywołać upadłości banków, bankructwa rządów oraz ostateczną destrukcję systemu papierowego pieniądza." (cytat z książki: A.Frost,R.Prechter - Teoria fal Elliotta, wyd. WIG-Press 1995, str. 203).

Na koniec przypomnienie, iż wszelkie artykuły na blogu włącznie z powyższym są prywatnymi opiniami DK i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).

Dawid Kluska

dfs.png)

{kind=link}