Ten artykuł ma na celu porównanie obecnej sytuacji w USA (jak również innych krajach zachodu) do sytuacji upadającego Cesarstwa Rzymskiego, które nie podejmując środków zaradczych oraz dźwigając coraz większe koszty utrzymania systemu, ostatecznie upadło.

Historycy podają wiele przyczyn, które spowodowały upadek Cesarstwa Rzymskiego. Najczęściej wymieniane to: napady i grabieże ze strony barbarzyńców, szerzenie się chrześcijaństwa, czy osłabienie się struktur wojskowych. Powyższe przyczyny w mniejszym lub większym stopniu oczywiście miały wpływ na upadek Imperium Rzymskiego, jednak prawdziwą praprzyczyną był całkowity rozkład cesarstwa i fatalna sytuacja wewnętrzna. Rzym załamał się od środka, dopiero później przyszli barbarzyńcy. Zanim jednak przejdziemy do sytuacji, które spowodowały upadek, zobaczmy jaki był początek tworzenia tego imperium.

Republika:

Jak już dziś ustalono, początkowo niezależna osada Rzym została podbita przez sąsiednich Etrusków w VI wieku p.n.e. Rzym początkowo rządzony był przez króli. Ostatni z nich Tarkwiniusz Pyszny uchodził za tyrana oraz wzbudził powszechną nienawiść w Rzymie. Doprowadziło to do wybuchu powstania w wyniku którego obalono władzę królewską i panowanie etruskie w Rzymie.

Podobnie było z sytuacją w Stanach Zjednoczonych. Początkowo były one jedynie kolonią króla Anglii. Jednak tzw. rewolucja amerykańska z lat 1775 - 1783 doprowadziła w ciągu kilku lat do zrzucenia brytyjskiego zwierzchnictwa i utworzenia niepodległego państwa. Ciekawostką jest to, że w obydwu przypadkach po uzyskaniu niepodległości wprowadzono ustrój polityczny zupełnie przeciwny do monarchii. I Rzym i USA powstały jako republiki.

Bezpieczeństwo Imperium:

Tak jak kiedyś Rzym, tak dzisiaj Stany Zjednoczone jako jedyny kraj są zdolne do prowadzenia wojen w dowolnym zakątku świata. Obecność legionów w zapalnych punktach imperium, analogicznie możemy porównać do US Navy czyli lotniskowców, które patrolują na morzach i oceanach (tak jak legiony na słynnych rzymskich drogach) światowy handel.

"Warunkiem sprawowania roli światowego hegemona jest uzyskanie wystarczającej przewagi ekonomicznej i wojskowej w połączeniu z atrakcyjną intelektualnie i moralnie ideologią oraz dysponowanie sprawnym ośrodkiem podejmowania decyzji politycznych."[1]

Szczytowy okres potęgi Rzymu wypadł na początku III wieku n.e. Według mojej opinii szczytowy okres potęgi Stanów Zjednoczonych wypadł na początku XXI wieku. Słabnącą potęgę Waszyngtonu już dziś dostrzegają liczne państwa, a szczególnie kraje BRIC. Patrząc na historię - upadek imperium bardzo często wiążę się z upadkiem całego układu politycznego i wojskowego. Ewentualny upadek amerykańskiego imperium oznaczać będzie w takim razie upadek NATO, ONZ, MFW, Banku Światowego i najprawdopodobniej tzw. "kultury zachodu." Poniżej chciałbym wypisać kilka faktów, które w identyczny sposób przypominają rozkład obecnego systemu, z tym jaki miał miejsce pod koniec Cesarstwa Rzymskiego.

Chleba i igrzysk:

Hasło starożytnych Rzymian "chleba i igrzysk" staje się u progu XXI wieku w krajach rozwiniętych modelem (niemal że powszechnym) na życie. Permanentne pobudzanie konsumpcji stanowi bowiem receptę na utrzymanie tego stanu. [2] "Olbrzymie wydatki Cesarstwa Rzymskiego związane były także z realizowaniem hasła "chleba i igrzysk", czyli wydatkami publicznymi na cele socjalne oraz rozrywkę dla szerokich mas ludności. Już w 58 roku p.n.e. obywatelom rzymskim rozdawano za darmo zboże. Spowodowało to, że biedota z terenów wiejskich masowo napływała do Rzymu, aby korzystać z darmowej żywności. Całkowity koszt dostarczania zboża przez państwo do Rzymu wynosił 15% wszystkich dochodów publicznych. Od III wieku n.e. aż do samego upadku cesarstwa zamiast zboża rozdawano darmowy chleb. Niektórzy późniejsi cesarze oprócz chleba rozdawali także inne produkty np. oliwę, wieprzowinę czy wino. Również obywatele innych miast poza Rzymem, takich jak Konstantynopol. Aleksandria czy Antiochia, otrzymywali w późniejszym okresie darmowe pożywienie.[3] A jak sprawa wygląda w Stanach Zjednoczonych obecnie? Otóż funkcjonuje tam pomoc socjalna dla najbiedniejszych amerykanów, którzy otrzymują tzw. bony żywnościowe (ang.food stamps). Nie posiadam najświeższych danych, jednak jak podał Departament Rolnictwa USA, w maju 2011 roku, aż 45,75 mln Amerykanów otrzymało bony żywnościowe. "Obecnie z tego rodzaju pomocy korzystają ludzie we wszystkich rejonach kraju, poczynając od Florydy, a na Alasce kończąc. Program rozszerza się w tempie obejmującym 20 tysięcy osób dziennie."[4] Co można wyliczyć, że obecnie korzysta z nich jeden na 7 amerykanów. Program ten kosztuje 72 mld $.

Jeśli chodzi o rozrywkę to, "wiele publicznych pieniędzy pochłaniały igrzyska dla mas, brutalne spektakle w amfiteatrach i cyrki, jak również państwowe uroczystości i święta religijne. Tych ostatnich, w końcowej fazie istnienia cesarstwa, było w kalendarzu więcej niż dni roboczych. Natomiast jeśli chodzi o igrzyska, to obliczono, że wydawano na nie rocznie równowartość obecnych 100 mln dolarów. Tak samo jak z upływem czasu stopniowo wzrastała liczba świąt wolnych od pracy, tak samo wzrastała liczba dni, kiedy urządzano widowiska. W czasach republiki organizowano ich kilka lub kilkanaście w roku, podczas gdy w IV wieku n.e. 176, nie licząc wyjątkowych okazji. Należy podkreślić, że wstęp na igrzyska był bezpłatny więc ich koszt nie zwracał się."[5]

Obecnie branża rozrywkowa jest dziedziną, która już od lat przynosi jedne z największych dochodów, zarówno jeśli chodzi o produkcję nowych gadżetów, jak i niezliczoną ilość usług rozrywkowych. "Większość wolnego czasu możemy spędzać i spędzamy oglądając telewizyjną tandetę. W 2009 roku ludzie powyżej 15 roku życia spędzali średnio 58% czasu wolnego na oglądaniu telewizji, graniu w gry czy korzystaniu z internetu. Oznacza to wzrost o 16% w porównaniu z 2003 rokiem."[6]

Dekret imigracyjny:

"Chcąc podwyższyć dochody skarbu, w 212 roku cesarz Karakalla przyznał rzymskie obywatelstwo wszystkim mieszkańcom imperium, ponieważ tylko obywatele płacili podatek na obronę państwa. Czy to był wczesny sygnał, że coś się już psuło i potrzebne były reformy?"[7]

A jak sytuacja wygląda w USA? Otóż w 2013 roku kongresmeni nie przyjęli ustawy imigracyjnej, która miała dać szansę legalizacji 12 milionom nielegalnych imigrantów. W 2014 roku prezydent Obama uparcie pozostał przy swoim i podpisał dekret który przewiduje legalizację pobytu w USA prawie 5 mln nielegalnych imigrantów. Dekret prezydencki przewiduje również, że jeśli nielegalni imigranci spełnią kryteria, zarejestrują się i uiszczą opłaty (na razie nie podano, jak wysokie, ale najpewniej będą odpowiadały zaległym podatkom), to otrzymają zgodę na pobyt i pracę w USA na trzy lata, z możliwością odnowienia po upływie tego terminu (więcej pod tym linkiem: www.tvn24.pl).

Wzrost biedy:

W Cesarstwie Rzymskim za biedną uważano wówczas każdą rodzinę nie posiadającą niewolnika. Nie dysponuję szczegółowymi danymi, jednak wiadomym jest, że rodzin takich była w Rzymie zdecydowana większość. Natomiast w USA sytuacja wygląda następująco: Według wyników spisu powszechnego wyszło na jaw, że około 50 mln z niecałych 318 mln mieszkańców Stanów żyje na granicy ubóstwa lub poniżej niej. Lecz co najważniejsze - od 2010 roku mamy pierwszy od lat trzydziestych XX wieku wzrost biedy w USA. Kiedy opublikowano te dane, analitycy stwierdzili jedno: po raz pierwszy w Stanach pojawiło się ubóstwo ekstremalne. Czyli mamy u siebie problem krajów Trzeciego Świata.[8]

Psucie pieniądza - inflacja:

Na utrzymanie całego systemu w Cesarstwie Rzymskim potrzeba było coraz więcej pieniędzy, tymczasem zapasy złota i srebra wyczerpywały się. Wydatki rosły, a pieniędzy brakowało. Co w takiej kwestii zaradzili cesarze i administracja Imperium? Zdecydowano się mieszać czyste srebro i złoto z innymi bezwartościowymi metalami, głównie miedzią w całkiem niezauważalny sposób - w rezultacie otrzymano dwa razy więcej monet.

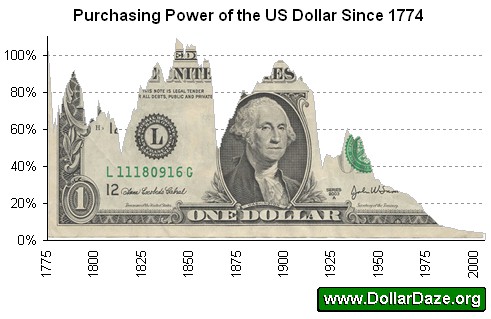

Takie procedery zaczęły się pojawiać sporadycznie już w I wieku n.e. Znakomitym przykładem są antoniniany wypuszczone w obieg przez cesarza Karakallę na początku III wieku n.e., były to jakby podwójne denary, czyli jeden antoninian odpowiadał dwóm srebrnym denarom. Z tym, że antoninian tylko wizualnie był większy bo 60% jego wartości stanowiła miedź. Im bardziej wydatki rosły tym Imperium produkowało coraz mniej wartościowe monety. Każdego dnia było ich coraz więcej, podaż waluty rosła w zastraszającym tempie, a złota i srebra było w nich coraz mniej. Polityki reform próbował jeszcze wcześniej Septymiusz Sewer. Zaczął on od dewaluacji denara, ale spadek wartości rzymskiej waluty podważył jedynie zaufanie do Imperium.[9] Podczas III wieku n.e. inflacja wyniosła 15 000%! Zboże, które w II wieku było sprzedawane za 7 drachm za Klaudiusza II kosztowało 120 000 drachm. Na przełomie III i IV wieku n.e. inflacja sięgała 20% rocznie. Doszło do tego, że ludzie płacili na targach nie mocnym pieniądzem, a całymi woreczkami lichych monet miedzianych, aż w końcu w ogóle zaprzestali używania monet i wymieniali bezpośrednio towar za towar. Stopniowo cały handel popadł w ruinę.[10] (Uwaga: autor tego cytatu się pomylił, chodziło o rzymskie denary, a nie greckie drachmy). Jak wygląda obecnie polityka monetarna amerykańskich elit, wszyscy doskonale wiemy. Zerowe stopy procentowe oraz dodruk kilku bilionów dolarów w ostatnich latach doprowadził do bardzo dużej dewaluacji dolara. Jak wyglądało psucie wartości dolara w ostatnich 100 latach przedstawia poniższy wykres:

Jak widzimy na wykresie, gwałtowny spadek wartości dolara rozpoczął się na początku ubiegłego wieku. Można to powiązać z powstaniem Rezerwy Federalnej w roku 1913. Na pewno zawieszenie wymienialności dolara na złoto w transakcjach z zagranicznymi bankami centralnymi ogłoszone w 1971 roku przez prezydenta Richarda Nixona przyczyniło się do przyspieszenia spadku wartości dolara. Ani zerowa stopa procentowa, ani kolejny pakiet stymulacyjny, nie zaowocują trwałą poprawą stanu gospodarki Stanów Zjednoczonych. Psucie pieniądza w Cesarstwie Rzymskim doprowadziło do tego, że "bankierzy w Egipcie i na Bliskim Wschodzie odmawiali jej przyjmowania. Dowódcy wojskowi również nie chcieli wynagradzania w słabnącym pieniądzu, woleli nadania ziemi. Gdy ich nie dostawali, buntowali się."[11] Gdyby w przyszłości władze w USA ponownie zaczęły drukować dolara, może to spowodować podobne problemy czyli odwrócenie się krajów BRIC od dolara oraz wystąpienie wysokiej inflacji. Jak pokazują statystyki, globalne wykorzystanie dolara jako waluty rezerwowej jest obecnie rekordowo niskie (w 2014 roku 60%), a w latach 2000-2014 spadło, aż o 10 punktów procentowych.

Wzrost nierówności społecznych:

USA coraz bardziej staje się państwem kastowym, podzielonym na rządzącą oligarchie i biedotę. Od czasów Ronalda Reagana likwidowana jest klasa średnia i stanowione jest prawo w interesie oligarchii kosztem społeczeństwa. Ogromne transfery pieniędzy amerykańskich podatników trafiają na konta finansjery. Stopa życiowa amerykanów systematycznie się obniża.[12]

Elity dzięki nagromadzonym bogactwom będą długo prosperować, ale i na nie przyjdzie kolej. Zamożne elity zawsze najpóźniej odczuwają skutki kryzysu, dlatego nie podejmują środków zaradczych, lecz prowadzą politykę business as usual (wszystko w porządku) mimo dziejącej się już katastrofy. Taki sam mechanizm i błędy elit spowodowały upadek państwa Rzymian i cywilizacji Majów.[13]

Kryzys władzy:

"W parze z kryzysem gospodarczym w Cesarstwie rzymskim szedł kryzys polityczny, odzwierciedleniem czego były lata 235-284 gdzie władzę uzurpowało sobie 50 cesarzy. Po mimo że był to okres poprzedzający podział cesarstwa, stanowi on przykład na postępujące załamanie się wartości, które pozwalały na rozwój, a co istotniejsze na funkcjonowanie Imperium Rzymskiego."[14] Walka o władzę na równie dużą skalę występuję w obecnych Stanach Zjednoczonych.

"W Waszyngtonie pojawiają się głosy, że przyczyny kryzysu władzy ustawodawczej są znacznie głębsze i poważniejsze niż doraźne podziały polityczne. Np. politolog Lawrence Lessig przekonuje w głośnej książce "Upadła republika", że po 200 latach amerykański system polityczny zaczął się zacinać. Kongresmeni coraz więcej czasu i energii poświęcają na zapewnienie sobie reelekcji. Przede wszystkim na zdobywanie pieniędzy na przyszłe kampanie wyborcze, które odbywają się co dwa lata, czyli praktycznie na okrągło.

Przeciętny kongresmen codziennie rozmawia przez telefon przez cztery godziny (sic!), przy czym większość jego rozmówców to sponsorzy, potencjalni sponsorzy lub ludzie, którzy mają dojścia do sponsorów. Wyniki tych wytężonych starań są znakomite - z reguły około 95 proc. kongresmenów zachowuje fotele po wyborach. Ale na debatowanie na ustawami i myślenie nie mają już dość czasu." [15]

Podnoszenie podatków:

"W Cesarstwie Rzymskim zwiększano podatki bezpośrednie - pogłówne, majątkowe i gruntowe oraz pośrednie a także cła. Podatki podnosili między innymi cesarze Kaligula, Wespazjan, Trajan czy Kommodus. Cesarz Karakalla podniósł 5% podatek od wartości wyzwalanych niewolników oraz od spadków i darowizn do 10%. W 444 roku podatek od sprzedaży wzrósł z 1% do 4.5%. Od czasów cesarza Dioklecjana państwo rzymskie zerwało z zasadą stałej wysokości podatków i powiększało je w zależności od swoich potrzeb. Pięćdziesiąt lat po rządach Dioklecjana podatki były dwa razy wyższe i stały się niemożliwe do płacenia przez mniejszych rolników. Ludzie coraz więcej czasu poświęcali na unikanie płacenia podatków. Urzędników skarbowych przekupywano. Inni woleli stać się niewolnikami, aby tylko nie płacić podatków, co stało się bardzo powszechne w IV wieku n.e.

W takiej sytuacji zgodnie z krzywą Laffera, mimo zwiększania się opodatkowania, dochody państwa się zmniejszały i deficyt skarbu państwa był coraz większy."[16]

Sytuację systemu podatkowego w USA nie będę już szczegółowo opisywał, ponieważ jest ona dobrze znana i dostępna. Napomknę tylko o j

ednym z najbardziej absurdalnych podatków w historii USA. Jest nim podatek od słodyczy. "Stawka podatku wprowadzonego w Chicago w 2009 r. jest pięciokrotnością stawki podatku na zwykłą żywność. Miała chronić mieszkańców regionu przed otyłością, jednak przepisy zostały skonstruowane w dość specyficzny sposób. Ustawodawca zapisał bowiem, że za słodycze nie uznaje się tych towarów, które poza cukrem zawierają w sobie mąkę lub wymagają chłodzenia. Skutek jest taki, że popularne batony Twix czy Kit Kat uznawane są za zwykłą żywność, podczas gdy Milky Way – za słodycze." [17]

Deficyt handlowy:

Kolejna analogia pomiędzy Rzymem a USA to deficyt w handlu. "Dominujące gospodarki mają tendencję do przewagi importu nad eksportem i w konsekwencji deficytu handlowego. Produkty potrzebne do życia, takie jak jedzenie, ubrania, samochody, telefony i meble - starożytny chleb przeciwstawiany igrzyskom - kosztują mniej, gdy są wytwarzane za granicą niż przez obywateli wysoko rozwiniętego kraju. W starożytności import w dużej mierze odbywał się na drodze łupów wojennych, za niskie koszty pracy odpowiadały zaś rzesze niewolników. Współczesne USA mają olbrzymi deficyt handlowy, a produkcja wielu amerykańskich przedsiębiorstw przeniosła się za granicę"[18] I znów warto zauważyć, że ostateczny cios, który doprowadził do upadku Cesarstwa

Rzymskiego "miał w znacznej mierze charakter ekonomiczny. Zachodnie Cesarstwo było w stanie wystawiać nowe armie, bronić się, wykupywać od najazdów i pacyfikować łapówkami barbarzyńskich najeźdźców tylko tak długo, póki miało swoją ostatnią bezpieczną bazę ekonomiczną w północnej Afryce. Jednak to właśnie ostatnie źródło zboża, ludzi i pieniędzy wyschło nagle w roku 429 n.e., gdy prowincje północnoafrykańskie zostały zajęte przez Wandalów. Jeśli szukać rzeczywistej przyczyny, która zakończyła życie Imperium Rzymskiego, to był to właśnie ekonomiczny cios spowodowany utratą Afryki, nie zaś mało znaczące, choć symboliczne, wydarzenia z roku 476 n.e."[19] Jak to odnieść do sytuacji w USA? Możliwe analogie widzę dwie.

Zanikające wpływy amerykańskie w Europie, bądź odwrócenie się krajów azjatyckich w przyszłości od dolara, co spowoduje, że żaden kraj przemysłowy nie będzie chciał wysyłać swoich tanich towarów do USA w zamian za zepsutego dolara.

Podsumowanie:

"Dla Ojców Założycieli starożytny Rzym był wzorem państwowości, który chcieli przenieść na zasiedlane przez siebie ziemie. Goodheart przypomina, że już w 1787 roku Benjamin Franklin nazywał powstające państwo republiką i imperium."[20] Zgodnie z teorią cyklów, każde imperium przechodzi fazy: wzrostu, rozkwitu swej potęgi, schyłku i upadku. Wszytko wskazuje na to, że Stany Zjednoczone wkroczyły już w fazę upadku.

PS. Zachęcam również do odwiedzania My Alter Finance na Facebook-u:

Lubię to

Dawid Kluska

Przypisy:

[1] A. A. Boron, Towards a Post-Hegemonic Age? The End of Pax Americana, Security Dialogue 1944, vol.25, no. 2, s 216, cyt. za: D.Kondrakiewicz, Systemy równowagi sił w stosunkach międzynarodowych, Lublin 1999, s 115.

[2] Antonina Sebesta, Konsumeryczny a ekofilozoficzny model człowieka XXI wieku, http://www.opoka.org.pl/zycie_kosciola/kultura/konsumerycznyaekofilozoficzny.html#

[3] Tomasz Cukiernik, Prawicowa koncepcja państwa, Wrocław 2004, str. 231

[4] http://www.dziennik.com/wiadomosci/artykul/bony-zywnosciowe-ratuja-amerykanow-przed-glodem

[5] Tomasz Cukiernik, Prawicowa koncepcja państwa, Wrocław 2004, str. 232

[6] http://forsal.pl/artykuly/519851,chleba_i_igrzysk_czy_usa_upadna_jak_starozytny_rzym.html

[7] http://www.jerzyjastrzebowski.pl/?p=60

[8] http://www.gazetaprawna.pl/artykuly/843799,coraz-wiecej-biednych-w-ameryce.html

[9] http://www.imperiumromanum.edu.pl/przyczyny_upadku_cesarstwa_rzymskiego.html

[10] Tomasz Cukiernik, Prawicowa koncepcja państwa, Wrocław 2004, str. 233-234

[11] http://www.imperiumromanum.edu.pl/przyczyny_upadku_cesarstwa_rzymskiego.html

[12] http://forum.pomorska.pl/lech-jeczmyk-o-upadku-imperium-americanum-t180257/

[13] http://www.tygodnikprzeglad.pl/czy-bogaci-zniszcza-swiat/

[14] http://historia.org.pl/2012/03/05/przyczyny-i-konsekwencje-upadku-cesarstwa-rzymskiego-na-zachodzie/

[15] http://wyborcza.pl/1,76842,15147879,Bezproduktywni_kongresmeni_w_USA_oceniani_gorzej_niz.html

[16] Tomasz Cukiernik, Prawicowa koncepcja państwa, Wrocław 2004, str. 2232-233.

[17] http://www.24.pl/10-najbardziej-absurdalnych-podatkow-w-historii/

[18] http://forsal.pl/artykuly/519851,chleba_i_igrzysk_czy_usa_upadna_jak_starozytny_rzym.html

[19] http://www.imperiumromanum.edu.pl/przyczyny_upadku_cesarstwa_rzymskiego.html

[20] http://historiaimedia.org/2007/07/12/cesarstwo-rzymskie-ameryki-polnocnej-usa-i-schemat-imperium/